PSD2: Wer mein Bankkonto sehen darf

Erstellt am 30.Oktober 2019, 16:00 Uhr | Kategorie: News

Finanz-Apps geben Überblick über die eigenen Konten, starten Überweisungen und bieten individuelle Geldtipps an. Der Preis dafür: Eine Drittfirma kennt Ihr Konsumverhalten. Welche Gefahren lauern dabei?

Aus den Bankkonten einer Person kann viel gelesen werden: Gehört er oder sie zu den Besserverdienenden oder reicht das Geld meist nicht bis zum Monatsende? Wofür gibt der Kunde besonders viel oder besonders wenig Geld aus? Und hat er beispielsweise Unterhaltskosten zu zahlen?

Solche Informationen bekommen sogenannte Kontoinformationsdienste – also beispielsweise Apps, die Konten mehrerer Banken zusammenführen oder auf Basis der Kontotransaktionen Werbung und Tipps zu Produkten und Dienstleistungen anbieten. Sie erhalten ebenso wie Zahlungsauslösedienste Zugriff auf Konten – nachdem der Kunde ausdrücklich eingewilligt hat.

Nur registrierte Dienstleister

Ganz neu ist das alles nicht: Schon bisher konnten Kunden Diensten erlauben, auf ihr Konto zuzugreifen. Seit dem 14. September dürfen dies aber nur noch Dienste, die von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) in einer Liste geführt werden. Die Institute müssen dafür passende technische Schnittstellen zur Verfügung stellen. Da sich die technische Umsetzung verzögert hat, dürfen aber vorerst auch ältere Schnittstellen verwendet werden.

Die Neuerungen sind eine Folge der zweiten EU-Zahlungsdienstrichtlinie, nach ihren englischen Initialen auch als PSD2 (Payment Services Directive 2) bekannt. Sie wurde im Zahlungsdienste-Aufsichtsgesetz (ZAG) in nationales Recht umgesetzt. Damit wurden “neue einheitliche Rahmenbedingungen für Banken, Drittdienste und Kunden” geschaffen, erklärt Fabian Schuster vom Bundesverband deutscher Banken. Sie ermöglichen Kunden den technisch sicheren Zugriff auf ihre Zahlungskonten.

Zwei Konzepte sind betroffen. “Kontoinformationsdienste führen die verschiedenen Girokonten in einer App zusammen”, erklärt Yvonne Röhling von der Verbraucherzentrale Sachsen-Anhalt. Sie geben so eine Übersicht über die finanzielle Situation. Wer solche Dienste anbieten möchte, muss sich bei der Bafin registrieren – 25 Einträge waren Ende Oktober verzeichnet.

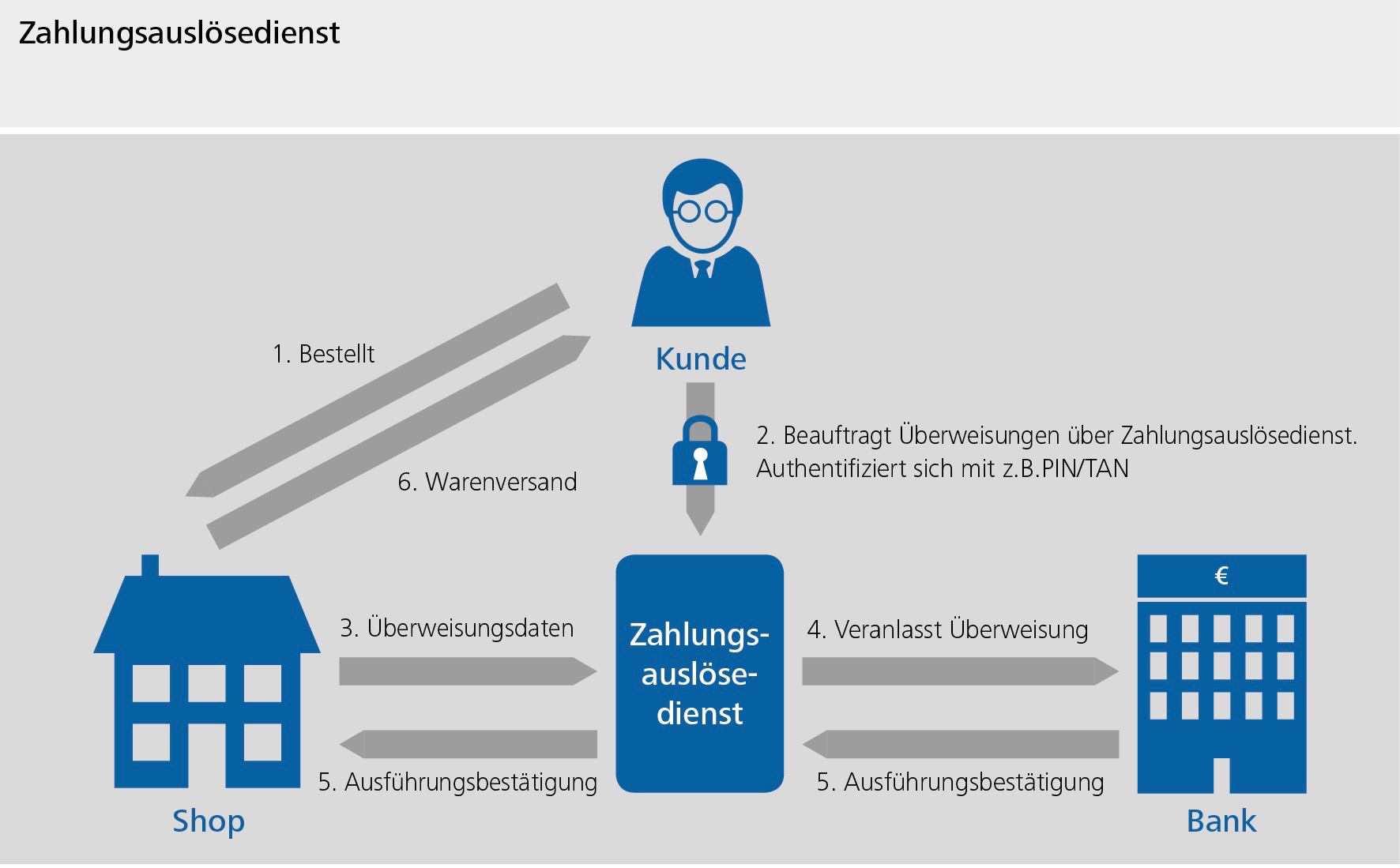

Zahlungsauslösedienste, das zweite Konzept, sollen Online-Zahlungen erleichtern. Drittanbieter wickeln diese beispielsweise für Internethändler ab. Statt sich ins Online-Banking einzuloggen, können Kunden die Überweisung direkt über den Drittdienst beauftragen. Dafür braucht der Dienst Zugang zu den Kontodaten.

Zwölf Unternehmen haben bis Ende Oktober eine Bafin-Erlaubnis erhalten. Sie müssen sich laut ZAG unter anderem für den Haftungsausfall absichern. Unternehmen können aber auch die Lizenzen von Zahlungsdiensten nutzen, selbst von Diensten aus dem Ausland.

Daten werden für Werbung genutzt

Verbraucherschützer werten positiv, dass Verbraucher dem Zugriff nun ausdrücklich zustimmen müssen. “Kontoinformationsdienste sehen alle Umsätze. Ab dem Zeitpunkt, in dem man die Erlaubnis erteilt, können sie auf das Konto zugreifen und bekommen Echtzeitdaten übermittelt”, sagt Röhling.

Nutzer sollten sich bewusst sein, welch sensiblen Daten dies betreffe, warnt die Verbraucherschützerin. “Aufgrund der Umsätze und der hinterlegten persönlichen Daten kann sich der Kontoinformationsdienst ein recht umfangreiches Bild vom Verbraucher machen und ist somit in der Lage, zielgerichtete Angebote zu unterbreiten.” Zum Beispiel für den Wechsel des Stromanbieters oder für eine vermeintlich kostengünstigere Versicherung.

App löschen heißt nicht Daten löschen

Daher lautet der Experten-Appell: “Man kann Verbrauchern immer ganz klar raten, mit ihren Daten sparsam umzugehen. Sie sollten kritisch sein, welcher App sie welche Daten anvertrauen.” Denn: “Der Dienst weiß dann tatsächlich ganz genau, wie viel der Verbraucher verdient, wie viel Weihnachtsgeld er erhält, ob er eventuell Unterhalt zahlt”, erläutert Röhling.

Verbraucher sollten außerdem Angebote genau prüfen, die auf Grundlage ihrer Daten gemacht werden. Röhling rechnet damit, dass nur Produkte bestimmter Anbieter angeboten werden, die eine Provision zahlen.

Wichtig sei auch der Blick auf die Daten, wenn man den Dienst nicht mehr nutzen möchte: “Wir haben die Sorge, dass Verbraucher nur die App löschen und denken, dass dadurch der Kontoinformationsdienst nicht mehr auf das Konto zugreift – und das ist ja vermutlich nicht der Fall”, so Röhling.

Zahlungsfähig oder nicht?

In der Branche sieht man naturgemäß die positiven Seiten der Dienstleistungen. “Dem Nutzer wird damit die Hoheit über seine Daten zurückgegeben”, sagt Stefan Krautkrämer vom Startup Fintecsystems, einem technischen Dienstleister für Kontoinformations- und Zahlungsdienstleistungen. Kunden seien nicht mehr abhängig von den limitierten Finanzprodukten ihres Instituts oder den Kreditratings von Auskunfteien ausgeliefert.

Anders als Auskunfteien nutzen die Dienste Informationen zum aktuellen Kontostand statt Wahrscheinlichkeitsberechnungen, so Krautkrämer. Nicht nur der Bankberater habe so Einblicke in die Finanzsituation, auch Dritten könne dies gewährt werden. Der Verbraucher müsse dafür anders als früher nicht mehr umständlich Dokumente zusammentragen.

Dies ermögliche etwa, unkompliziert die Zahlungsfähigkeit für teure Reisen oder die Bonität für Kredite zu analysieren: “Kreditinstitute stellen damit digital fest, ob der Kunde kreditwürdig ist und zwar mit einer sofortigen Bestätigung”, erklärt Krautkrämer. "Damit kann man dem Verbraucher auch die Möglichkeit geben, zum Beispiel im Autohaus nicht nur bei einer bestimmten Bank einen Kredit aufzunehmen.” (dpa / hcz)